核定征收是什么? 税局为什么会严查?

2025-03-29

【汇辉课堂,每天学一点】

一、什么是核定征收?

核定征收主要是指,因纳税人会计账簿不健全,资料残缺难以查账,或者计税依据明显偏低等其他原因,导致难以确定纳税人应纳税额时,由税务机关采用合理的方法依法核定应纳税额的一种征收方式。

核定征收在个人所得税上应用较广泛。个税的核定征收方式有三种,分别是定期定额征收、核定应税所得率征收以及其他合理的方式。

二、税局为什么会严查核定征收?

1、核定征收管理风险巨大

核定征收是一种粗放的管理方式,主要是针对没有建账的或者建了账但是税务机关不信的。

核定征收原本是惩罚性措施,但在实务中,却逐渐成为了一种“税收优惠”。目前,核定征收存在非常大的风险!

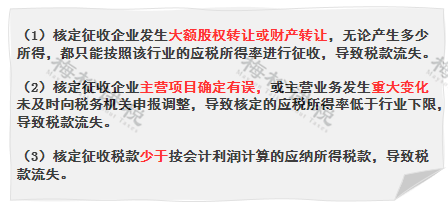

2、造成税款直接流失。

3、造成下游企业计税基础减少

主要途径有2个:

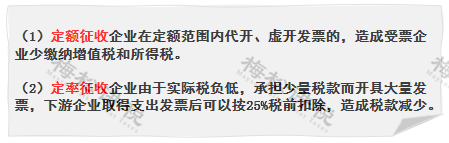

4、造成上游企业税款流失

按收入定率征收企业或定额征收企业,由于没有支出发票也不影响所得税的计算,可能不向上游企业索取发票,将导致上游企业藏匿收入,少缴增值税和消费税。

随着税收现代化服务的不断推进,核定征收程序流于形式,核定的税额未能反映企业的实际纳税能力,造成国家税源的损失,容易滋生税收腐败等问题。逐步实现取消核定征收,能减少税源损失、保证了税收的公平性。

文章来自于网络整理,如有版权问题请致电18058679067)

专业的事让专业的人来办,汇辉会计 网址:

http://wy1963.com/,服务热线:18058679067

下一篇:这是最后一篇

上一篇:这是第一篇